Mengapa Perusahaan India Sebaiknya Tidak Boleh Memilih Asuransi Langsung di Indonesia: Risiko Besar Tanpa Broker Asuransi

Silakan konsultasikan kebutuhan asuransi anda bersama kami

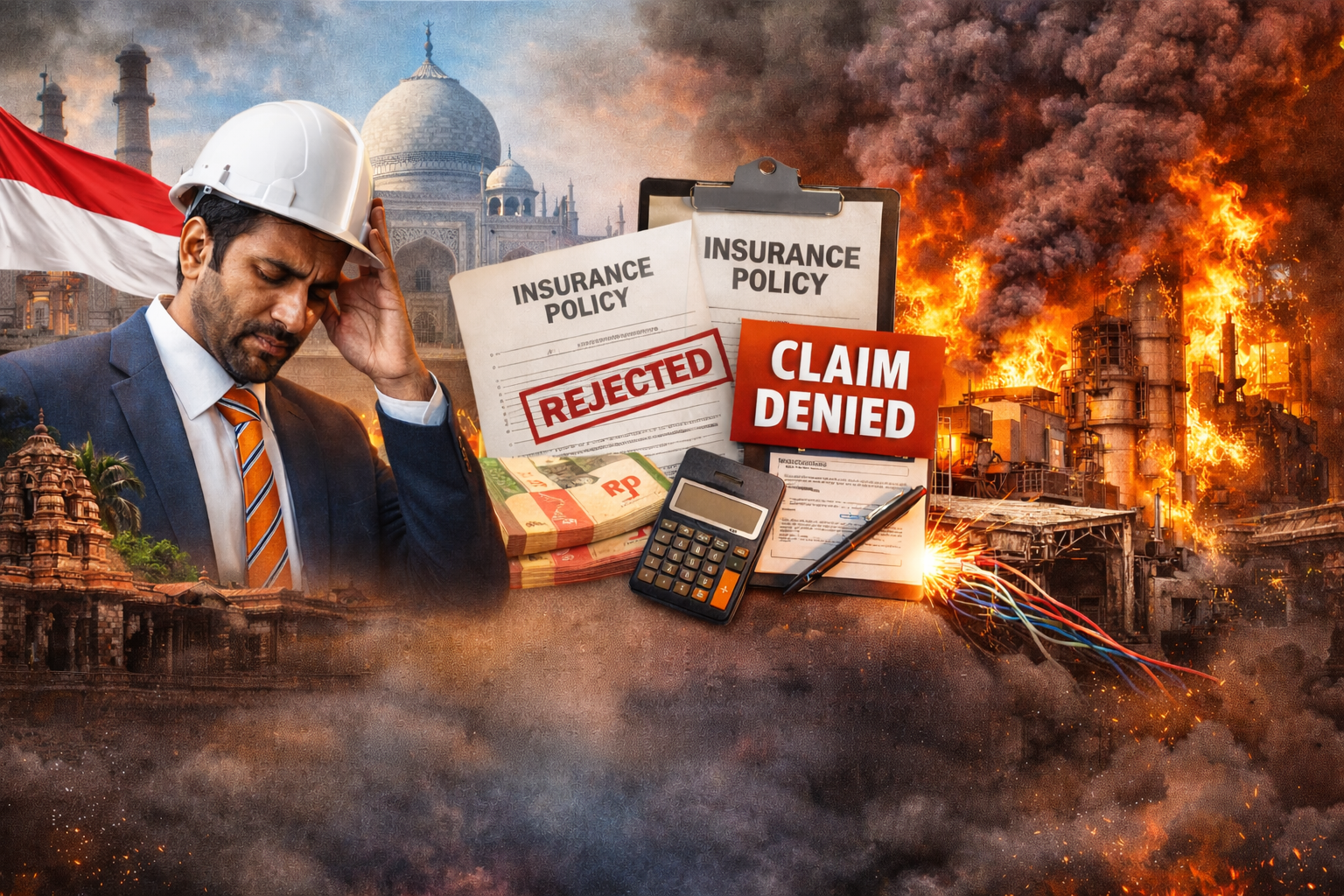

Pada 2024, sebuah perusahaan manufaktur India di Jawa Barat membeli polis asuransi properti langsung dari perusahaan asuransi lokal. Tanpa broker, tanpa audit risiko, dan tanpa review wording polis. Mereka percaya bahwa premi murah adalah prioritas utama.

Beberapa bulan kemudian, terjadi kebakaran di ruang panel listrik yang merusakkan mesin produksi senilai Rp 8,1 miliar. Manajemen berpikir klaim pasti dibayar karena mereka punya polis kebakaran dan telah membayar premi dengan tertib.

Tetapi setelah penyelidikan, perusahaan asuransi menolak klaim karena:

Hasil akhirnya:

Klaim ditolak total — perusahaan India menanggung kerugian miliaran rupiah.

Jika mereka menggunakan broker, semua kesalahan ini tidak akan terjadi.

Ini data yang sering ditemukan di industri:

Jika perusahaan India membeli polis langsung, mereka bertindak sendirian dalam dunia teknis yang sangat kompleks.

Ada lima alasan utama mengapa membeli asuransi langsung sangat berisiko:

Perusahaan asuransi tidak akan menghabiskan waktu mengaudit seluruh:

Tanpa audit, asuransi akan memberikan polis standar dengan banyak pengecualian.

Wording adalah nyawa polis.

Misalnya:

Elemen kecil seperti ketiadaan storm clause atau earthquake extension dapat menyebabkan klaim ratusan juta atau miliaran ditolak.

Broker adalah pihak yang menyusun wording, bukan perusahaan asuransi.

Jika membeli langsung, perusahaan India tidak tahu:

Sementara broker selalu melakukan market tender untuk mendapatkan premi termurah dan reasuransi terbaik.

Inilah bahaya terbesar.

Tanpa broker, perusahaan India sering tidak memahami bahwa polisnya tidak mencakup:

Saat klaim terjadi, barulah mereka sadar bahwa polisnya tidak bisa diandalkan.

Jika klaim terjadi:

Broker adalah satu-satunya pihak yang secara hukum wajib membela nasabah.

Perbedaan Besar Antara Membeli Asuransi Langsung vs Melalui Broker

| Poin Penting | Beli Langsung | Melalui Broker |

|---|---|---|

| Audit Risiko | ❌ Tidak ada | ✅ Wajib |

| Review Kontrak | ❌ Tidak dilakukan | ✅ Dilakukan detail |

| Negosiasi Premi | ❌ Tidak maksimal | ✅ Tender market |

| Wording & Klausul | ❌ Polis standar | ✅ Custom sesuai risiko |

| Pendampingan Klaim | ❌ Tidak ada | ✅ Full support |

| Reasuransi Internasional | ❌ Tidak terjamin | ✅ Diatur broker |

| Perlindungan Nasabah | ❌ Tidak ada | ✅ Diatur OJK |

Polis hanya FLEXA → tidak mencakup explosion internal.

Kerugian: Rp 12,4 miliar.

Klaim ditolak.

Polis CAR tanpa DSU → keterlambatan 3 bulan tidak dijamin.

Kerugian owner: USD 9 juta → dibebankan ke kontraktor.

Polis marine cargo tanpa inland transit cover.

Truk terguling → kerusakan barang Rp 3,8 miliar.

Klaim ditolak.

Polis property tanpa cyber insurance.

Data breach → kerugian Rp 6 miliar.

Tidak ada satu rupiah pun dibayar asuransi.

Polis CPM standar → tidak mencakup risiko longsor.

Excavator rusak total.

Kerugian ditanggung sendiri: Rp 4,2 miliar.

Perusahaan India perlu memahami bahwa di Indonesia berlaku aturan berikut:

Karena broker:

Broker adalah asuransi untuk asuransi Anda.

Semua ini tidak dilakukan jika perusahaan membeli polis langsung.

Mengapa banyak perusahaan India memilih L&G?

L&G adalah broker yang benar-benar membela nasabah, bukan perusahaan asuransi.

Perusahaan India sering berpikir bahwa membeli asuransi langsung itu lebih cepat dan murah.

Tetapi kenyataannya:

Menggunakan broker bukan biaya tambahan — justru investasi perlindungan.

Dengan L&G Insurance Broker, perusahaan India mendapatkan:

—

JANGAN BUANG WAKTU ANDA DAN AMANKAN FINANCIAL DAN BISNIS ANDA DENGAN ASURANSI YANG TEPAT.

HOTLINE L&G 24 JAM: 0811-8507-773 (PANGGILAN – WHATSAPP – SMS)

Website: lngrisk.co.id

Email: halo@lngrisk.co.id

—

Terhubung dengan kami

Hubungi Meli di halo@lngrisk.co.id atau melalui alternatif chat WhatsApp.